Gold is the money of kings; silver is the money of gentlemen; barter is the money of peasants; but debt is the money of slaves -Norm Franz, Money and Wealth in the New Millennium (2001)

(好書推薦,本文內容與本書無關!)

在了解全世界各國的負債規模前,有必要先知道一件事情:全世界的GDP大約是70兆美元。這是全世界所有國家所有人民的生產總合!我們以這個出發,開始分析美國的各種負債數字。

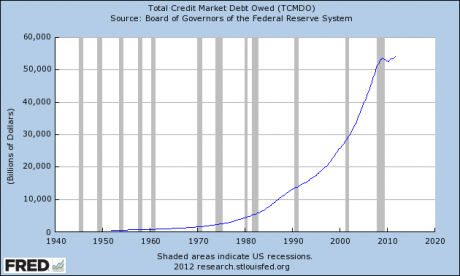

美國的信用市場總負債,已經來到57兆美元,相當於每個美國人已經欠了18.3萬美元(台幣540萬)。美國在1944年布雷頓森林協議時,美國是全世界最大的債權國,那時美國的GDP占全世界超過一半,美元成為全世界的reserve currency,理所當然。現在呢? 美國是全世界最大的債務國,美國的GDP,也已經下降到約全世界的25%。美國已經絕對不可能還債,現在就是看什麼時候這一連串泡沫爆掉而已。美國目前創造出的債務泡沫規模,前所未見!這次party酒已經喝了30年,累積了這麼久的宿醉,一但酒醒,恐怕會非常悲慘!

美國信用市場總負債,1980年美國信用市場總負債,是5兆美元而已,現在已經來到57兆美元。美國的經濟,完全是負債所建立起來的,完全是由負債所撐起。

我們從一個美國人的一生出發,看美國人民生活和負債的關連。

大部分的美國年輕人,在學校讀書時,都被灌輸一個觀念:"沒念大學你以後很難找到好工作,一定要念大學!"所以沒辦法,每個人一定要硬著頭皮向政府借高額的助學貸款。

大部分的美國年輕人,在學校讀書時,都被灌輸一個觀念:"沒念大學你以後很難找到好工作,一定要念大學!"所以沒辦法,每個人一定要硬著頭皮向政府借高額的助學貸款。

但不幸的是,美國大學學費異常高昂,而且學費上漲的幅度驚人!目前,美國大學學生向美國政府借學貸的金額,是10年前美國大學學生的兩倍。(註2)

不幸的是,2/3的美國大學畢業生畢業時,都背著負債。平均每一個美國大學畢業生要背上25000美元的學貸。(註3)

換句話說,每一個美國學生在還沒開始他們的人生目標以前,這些年輕人已經在債海中載浮載沉了。最近,美國學生向美國政府借貸的總負債,已經來到1兆美元大關了。(註4)(別忘了,全世界一年GDP才70兆美元!)

我們應該要恭喜美國嗎? 因為Too big too fail又多一樣了!美國有太多東西太大而不能倒了。學貸已經成為最新的項目。

接下來,在美國幅員廣大,你一畢業沒買台車,你連找工作都不知道怎麼去。所以,買一台車一定是必須的!這樣你才能開車去找工作啊!(美國除紐約等極少數大都市外,沒大眾運輸工具,沒車就是沒腳!)

買車,哪有錢?沒關係,用借的。美國大約70%的車子交易,都是用汽車貸款買的。

美國人好像蠻瘋狂的,買汽車錢也是借的,好像借錢不用付利息一樣。

借錢當然要付利息,可是美國人又沒錢付,怎麼辦呢?拖字訣!拖到底!既然我三年付不清車貸,我就像銀行延長還款期限,延長到多一倍,六年總還得起了吧?這樣每個月可以少還一半,可以讓淹水的高度從眼睛降到鼻孔以下。

資料統計,目前美國人的車貸,平均還款年限是6年。(你去台灣的任何一家車商,好像還沒聽過車貸可以貸這麼久的) (註5)

大家都聽過次級房貸(Subprime Mortgage),大家有沒有聽過次級"車貸"?我不是開玩笑的,美國有45%的車貸,就是被歸屬於次級,也就是說,他們真的就是次級車貸(Subprime Auto Loan)。

這些車貸,很明顯地,一定不會有太好看的結局。

好了,回到那位買完車的美國人的故事,繼續下去,他買完車,假設他很幸運,找到工作了,美國人總是被鼓吹找到工作後第一件事就是買房,好像沒有一個房子,美國夢,就不完整。所以,他當然也跑去買房了!

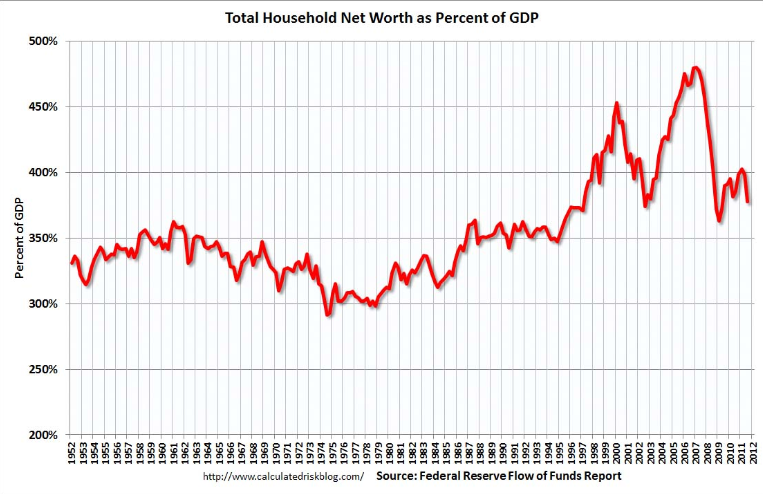

買房的金額,當然牽扯到更大筆的負債去。美國房貸餘額占GDP比重,相較於1955年,已經高出了3倍。(註7)。

這暗示什麼? 美國GDP成長是假的,GDP成長只是每個人手上的房子價值增加,每個人要買房要借的房貸金額增加,每個手上已經有房的人財產增加,並非是真正的生產增加,並非是真正的GDP成長。

而因為預期房價會不斷上漲,買越貴的,越搶手的,越容易上漲,越容易賣。這也讓美國人民傾向於借更高額的房貸,頭期款付越少。所以現在,全美國房屋的總價值,竟然有超過一半,是在銀行手中,也就是說,有一半美國房屋的總金額,是跟銀行借來的,不是自有資金的。這種離譜的情況,在美國歷史上,甚至是全世界歷史上,也從未出現過。(註8)

換句話說,全美國的房屋持有人,總共只有持有40%他們手上的房產,另外60%,是向全美國的銀行借的。

在1952年時,全美國房屋持有人,持有超過80%他們手上的房產。

再回到故事上,那個美國人,買完房子,房子裡面空空如也,不可能這樣住進去吧?總是需要家具等配備的。買各種配備,沒錢啊?喔!這時信用卡要出動了。

總體來說,從1971年,美國的消費者信貸(循環信貸)增加了1700%。(註9)

總體來說,從1971年,美國的消費者信貸(循環信貸)增加了1700%。(註9)

每個美國人都知道信用卡循環利率有多麼可怕,但他們不管那麼多,今天,美國人當中有46%的人,使用循環信用讓信用卡欠錢,就這樣一個月拖過一個月。這實在不怎麼精打細算。(註10)

今天美國信用卡的循環信用餘額,已經來到0.78兆美元了。(請別忘了,全世界一年GDP才70兆美元!)

信用卡可以說是所有負債裡面,最可怕的一種。然而美國人卻用這種負債當現金花用得不亦樂乎。事實上,每七個美國人,就有一個美國人手上有10張以上的信用卡。(註11)

經過這麼多年的辛苦借錢,花錢,哪一位美國人主角,他慢慢的老了,開始要看醫生了,來了,更可怕的負債來了。

有41%的青壯年美國人,他們每個月背負醫療債務或是某種形式的醫療帳單負債。(扣除醫療保險以外的醫療費負債)。

即便主角他能擁有很完整的醫療險保單,也不代表他能夠免除因為醫療帳單而破產的風險,依照American Journal of Medicine的統計,超過60%的美國個人申請破產,都是跟醫療費用有關,在這些因為醫療費用導致破產的人,竟然有75%的人,他們都有買醫療保險。也就是說,光是醫療保險的自付額他們就付不起了,龐大的醫療費用帳單,即便有保險可以讓你少付很多,但剩餘的自付部分也還是付不起,照樣因為醫療費用而破產。

所以美國夢的第一要務,就是你千萬別生病。

不然,後果不堪設想,當然,說不定有台灣健保卡是個解決辦法之一,

看病到台灣看,對美國人來說好像是個不錯的選擇。

美國政府負債,那更不用講,這可以說是全人類有史以來,最大最大的泡沫。絕對是前無古人,後也難有來者。

因為美國政府的直接負債加上擔保負債,已經來到118兆美元。(還是要再提醒大家,全世界的總GDP,一年才70兆美元)。

換言之,這個天文數字欠款,永遠永遠也別想要美國還,連祈禱美國負債增加得稍微慢一點,你想都不要想。因為118兆負債,是全世界GDP的將近兩倍。

一個國家的政府負債,為什麼經常以GDP 100%做為指標?那就是因為,一但負債來到GDP的100%,表示GDP和負債已經一樣多,但是負債永遠都要付利息,所以這時公債殖利率,絕對不能大於GDP成長率,否則,國家要還的利息錢,會大於國家所增加的稅收。國家債務會陷入癌細胞擴散全身,病入膏肓而無藥可醫的可怕局面。

若國家債務自我繁殖的速度,已經大過國家經濟成長的速度。簡單來說,就是只剩下賴帳,跟印鈔票惡性通膨兩條路。但我們看美國,美國政府的債務,加上擔保負債共118兆美元,不是已經遠遠超過美國GDP 15兆美元就算了。美國的國家負債118兆,是已經達到全世界GDP 70兆近兩倍。也就是說,不要說是美國自己還已經不可能,就假設全世界情義相挺,無條件要來幫美國還美國一個國家的政府負債,也要祈禱全世界的GDP成長,能超過美國公債殖利率兩倍,這才有可能減輕美國國債的壓力。試問?這可能嗎? 全世界會幫美國還政府債嗎?有人會幫忙還嗎?再試問? 全世界GDP成長率要年年超過美國國債殖利率兩倍,這可能嗎? 再試問, 只有美國政府有欠錢,其他國家政府就完全沒有欠錢,無債一身輕嗎? 還是連其它很多國家,比如說歐洲,自己也身陷債務危機無法自拔呢?

自從歐巴馬上任以來,美國國債已經增加了5兆美元。每小時美國國債就再增加1.5億美元。我們分析一下,歐巴馬上任的這四年,美國所增加的債務,已經超過美國自開國以來,第一任總統喬治華盛頓到柯林頓總統所增加的負債總額,四年增加的負債,就超過200年所累積的負債,你覺得美國的國債,沒有陷入死亡循環? 你覺得這樣的債務爆增速度,仍然是"Contained"的嗎?

這真的是,非常非常地,糟糕!

你再看一下人均政府負債,美國也遠遠高於希臘、義大利、西班牙。

美國政府此時此刻,仍然忙著亂花錢,因為凱因斯學派的方程式,Y=C+I+G+ net X。G要靠政府花錢,才能增加GDP,才能救經濟;美國政府目前竟然在花錢做實驗,給老鼠吸古柯鹼後,看老鼠們對爵士音樂會有什麼反應(註12)。

怎麼會這麼地,失去理智地,瘋狂?

以後的史書,恐怕不會對現在的美國,寫下太好的評價。

若你讀到這裡,你還覺得美元本位制可以再繼續,你還覺得美債殖利率永遠都可以維持在1.7%,你還覺得美國經濟沒有大問題,你還覺得不會再有QE,QE會有效,你還覺得我們不會惡性通膨,你還以為物價上漲只是暫時現象,你還覺得黃金白銀上漲,是莫名其妙,你還覺得,汽油每桶一百美元,是因為投機客炒作,是因為伊朗問題而非停滯性通膨的前兆。哪我也沒辦法,我只能說,我幫不了你。你不用拿望遠鏡才看得到風暴來臨,根本就是世紀大颶風就在你眼前了而仍然看不到!

參考出處:

(註2)

http://www.usatoday.com/money/perfi/college/story/2011-10-19/student-loan-debt/50818676/1

(註3)

http://www.usnews.com/education/blogs/student-loan-ranger/2011/11/16/new-report-examines-college-student-debt

(註4)

http://www.consumerfinance.gov/blog/too-big-to-fail-student-debt-hits-a-trillion/

(註5)

http://www.cbn.com/700club/guests/bios/Howard_Dayton060506.aspx

(註7)

http://www.calculatedriskblog.com/2011/12/q3-flow-of-funds-household-net-worth.html

(註8)

http://www.calculatedriskblog.com/2011/12/q3-flow-of-funds-household-net-worth.html

(註9)

http://www.marketoracle.co.uk/Article31784.html

(註10)

blogs.forbes.com/moneybuilder/2010/06/24/one-big-difference-between-chinese-and-american-households-debt/

(註11)

http://www.mybudget360.com/endgame-credit-card-nation-40-year-credit-card-bull-market-over/

(註12)

http://www.theblaze.com/stories/your-tax-dollars-paid-to-learn-that-cocaine-helps-rats-enjoy-miles-davis-music-more/

看完後,若對您有一點點幫助,幫小綠按個讚,讓小綠知道吧!感謝您!